給料明細を見るたびに、「こんなに引かれるのか」と感じることはありませんか。

所得税、住民税、社会保険料。

さらに、食費、電気代、ガス代、家賃まで上がっていると、「働いているのに全然ラクにならない」と思うのも自然なことです。

僕自身、過去にはうつ病や適応障害で働くこと自体がしんどかった時期もありました。

だからこそ思うのは、生活が苦しいときほど「もっと頑張らなきゃ」と自分を追い込みすぎないことが大事だということです。

もちろん、収入を増やす努力も大切です。

でも、それだけが正解ではありません。

今ある手取りを守る。

払いすぎや出し忘れを減らす。

使える制度を少しずつ知る。

これも立派な生活防衛です。

この記事では、会社員でも見直しやすい「税金を安くするコツ」を、できるだけ分かりやすく紹介します。

この記事で分かること

この記事では、次のことが分かります。

- 会社員でもできる税金対策

- 年末調整で出し忘れやすい書類

- ふるさと納税や医療費控除の注意点

- 副業している人が記録すべきもの

- 危ない節税に手を出さない考え方

税金と聞くと難しいイメージがありますよね。

僕も昔は、税金や控除の話を見るだけで「うわ、面倒くさそう」と感じていました。

でも、全部を完璧に理解しなくても大丈夫です。

まずは、自分に関係ありそうなものを1つ確認するだけでも前進です。

税金対策は「ズル」ではなく、生活を守る行動

まず知っておきたいのは、税金対策はズルではないということです。

本来使える控除を使う。

必要な書類を出す。

確定申告が必要なら、きちんと申告する。

これは、ルールの中でできる正当な行動です。

会社員の場合、税金は給料から自動で引かれることが多いため、「自分では何もできない」と思いがちです。

でも実際には、年末調整や確定申告で見直せる部分があります。

特に「控除」という仕組みを知っておくと、税金の考え方が少し分かりやすくなります。

控除とは、簡単に言うと、税金を計算する前に差し引ける金額のことです。

この控除が増えると、結果的に税金の負担が軽くなる場合があります。

もちろん、収入や家族構成、働き方によって結果は変わります。

全員が大きく得をするわけではありません。

それでも、知らないまま損をするのはもったいないです。

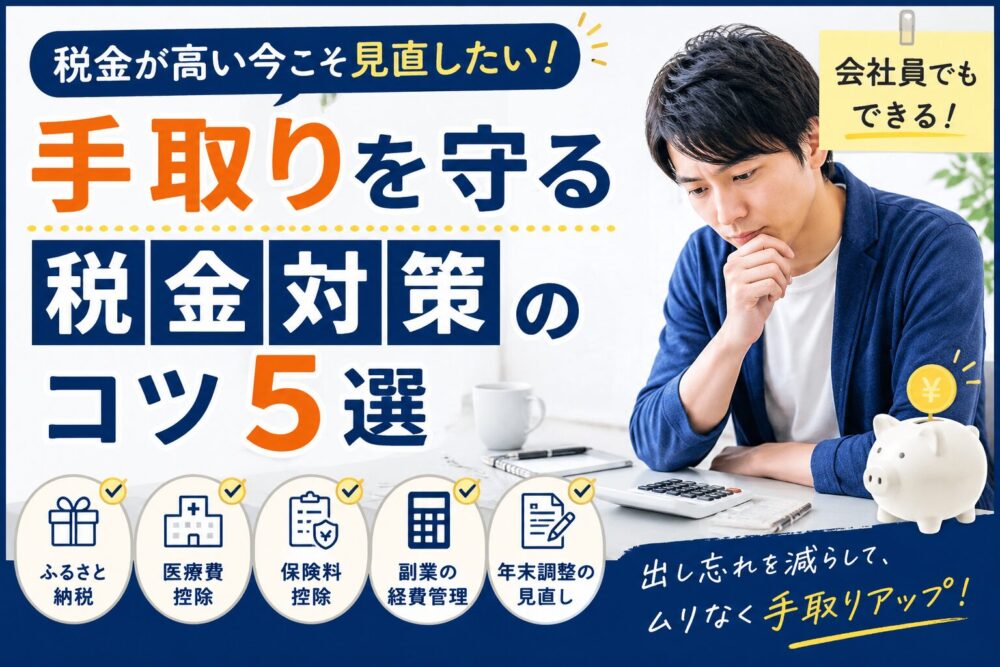

会社員でもできる税金を安くする5つのコツ

ここからは、会社員でも見直しやすい税金対策を5つ紹介します。

難しいことを一気にやる必要はありません。

「これなら自分にも関係ありそう」と思うものから確認してみてください。

1. ふるさと納税の上限額を確認する

会社員が取り組みやすい制度の一つが、ふるさと納税です。

ふるさと納税は、自分が選んだ自治体に寄付をすることで、一定の上限内で所得税や住民税の控除を受けられる制度です。返礼品がもらえることもあり、生活費の助けになる場合があります。

ただし、ここで注意したいのは、ふるさと納税は「税金がそのまま安くなってお金が増える制度」ではないということです。

基本的には、自己負担2,000円があり、上限額の範囲内で翌年の住民税などから控除される仕組みです。

上限額は、年収、家族構成、住宅ローン控除の有無、iDeCoの利用状況などによって変わります。

なんとなく寄付してしまうと、上限を超えて自己負担が増えることもあります。

まずは、ふるさと納税サイトなどのシミュレーションで、自分の目安を確認してから使うのがおすすめです。

2. 医療費控除・セルフメディケーション税制を確認する

1年間で病院代や薬代が多くかかった人は、医療費控除を使える可能性があります。

医療費控除は、自分や家族のために支払った医療費が一定額を超えた場合に使える控除です。

一般的には、年間の医療費が10万円を超えた場合に対象になることが多いです。

ただし、所得によって条件が変わる場合もあります。

対象になりやすいものには、病院代、薬代、歯の治療費、通院にかかった交通費などがあります。

「そんなに病院に行ってない」と思っていても、1年分を合計すると意外と大きな金額になっていることがあります。

また、市販薬をよく買う人は、セルフメディケーション税制も確認しておきたいところです。

これは、対象の市販薬を一定額以上購入した場合に使える制度です。

ただし、通常の医療費控除とセルフメディケーション税制は、基本的にどちらか一方を選ぶ形になります。

どちらが自分に合うかは、購入額や医療費の合計によって変わります。

まずは、病院や薬局の領収書、ドラッグストアのレシートを捨てずに残すことから始めましょう。

3. 保険料控除の書類を出し忘れない

生命保険や地震保険に入っている人は、保険料控除も見直しましょう。

毎年秋ごろになると、保険会社から「控除証明書」が届くことがあります。

この書類を年末調整で会社に提出すると、生命保険料控除や地震保険料控除を受けられる可能性があります。

よくあるのが、書類をなくしてしまうパターンです。

封筒で届いたのに、他の郵便物にまぎれる。

引き出しに入れたまま忘れる。

年末調整の期限が過ぎてから気づく。

こういうことは、わりとあります。

僕も丁寧にやろうと思っていても、忙しい時期は書類管理が雑になることがあります。

だからこそ、届いたらすぐに「年末調整用」と分かる場所にまとめておくのが大事です。

出し忘れた場合でも、確定申告で対応できる場合があります。

ただ、最初から年末調整で出しておいた方が手間は少なく済みます。

4. 副業の収入と経費を記録する

ブログ、動画制作、ライティング、配達、ハンドメイド販売など、副業をしている人も増えています。

副業をしている人は、収入だけでなく経費の記録も大切です。

たとえば、仕事に使うパソコン、通信費、書籍代、撮影機材、ソフト代、文房具などは、内容によって経費にできる場合があります。

ただし、何でも経費にしていいわけではありません。

プライベートの買い物を無理やり経費にするのは危険です。

仕事に関係しているか。

証拠となるレシートや領収書があるか。

このあたりが大切になります。

また、副業の所得が一定額を超える場合、会社員でも確定申告が必要になることがあります。

「あとでまとめてやろう」と思うと、だいたい忘れます。

毎月5分だけでも、収入と支出をメモしておくと後でかなり助かります。

税金対策は、一気に頑張るより、コツコツ続ける方が向いています。

5. 年末調整と確定申告の出し忘れを見直す

会社員にとって、年末調整はかなり大事です。

会社が手続きをしてくれるとはいえ、自分で出すべき書類を出し忘れると、受けられる控除を逃してしまうことがあります。

特に確認したいのは、次のようなものです。

- 生命保険料控除証明書

- 地震保険料控除証明書

- iDeCoの掛金証明書

- 扶養に関する書類

- 住宅ローン控除に関する書類

また、医療費控除や副業収入など、年末調整だけでは対応できないものもあります。

その場合は、確定申告が必要になることがあります。

確定申告と聞くと難しそうに感じますが、最近はスマホやパソコンで手続きできるケースも増えています。

最初から完璧にやろうとしなくて大丈夫です。

まずは「自分は確定申告が必要かもしれない」と気づくことが第一歩です。

危ない節税には手を出さない

税金を安くしたい気持ちは分かります。

でも、嘘の申告や、根拠のない経費計上はやめた方がいいです。

たとえば、仕事に関係ない買い物を経費にする。

実際には扶養していない家族を扶養に入れる。

医療費を水増しする。

これは節税ではなく、ルール違反です。

「誰でも簡単に税金が減る」

「絶対に得する」

「これだけで手取りが増える」

こういう強すぎる言葉にも注意が必要!

税金は、収入、家族構成、働き方、住んでいる地域によって変わります。

自分に合わない方法を無理に使うと、かえって損をすることもあります。

不安なときは、税務署、自治体、税理士などに確認するのが安全です。

今日できることは、1つでいい

生活が苦しいときほど、「もっと頑張らなきゃ」と思いやすいです。

でも、心や体が疲れているときに、いきなり大きな行動をするのはしんどいですよね。

だから、今日できることは1つで十分です。

たとえば、

- 給料明細を見る

- 保険の控除証明書を探す

- 医療費のレシートをまとめる

- ふるさと納税の上限額を調べる

- 副業の支出をメモする

この中のどれか1つで大丈夫です。

税金を安くするコツは、特別な裏技ではありません。

出し忘れを減らす。

記録を残す。

自分に使える制度を知る。

その小さな積み重ねが、手取りを守る力になります。

収入を一気に増やすのは簡単ではありません。

でも、今あるお金を守るためにできることはあります。

生活を守る行動も、立派な前進です。